去年始めた資産運用の投資信託。

今月から開始したつみたてNISAでの投資信託。

そして、迷ってた確定拠出型年金(IDECO)にも加入して個人年金を運用することにしました。

スポンサーリンク

楽天証券のIDECO(イデコ)で個人年金の運用開始[たわらノーロード実績12ヶ月目公開]

これがIDECOに加入するか迷ってた理由です。

現実的なのか悲観的か分かりませんが、それでも政府の決めたお得な制度なので、使わないのは勿体無いし、ただただ貯金してるだけではお金は増える事は無いのね。

去年投資信託の勉強した時に本当に衝撃でしたからね。

なんで周りの人達は、教えてくれなかったんだと。

後から知ると、そもそもみんな投資=株=FXみたいな?知識レベルでしたw

そりゃあ無理ですよね。

今だにNISAもIDECOも意味わからないよね。

仮想通貨よりもよっぽど現実的で、国がやってる制度なのにこんなに知名度低いって、国はヤル気あるのかと思うわ。

↓投資信託の話はこちらで読んでね↓

IDECOのメリット

良い動画あったのでこれ見てもらうとわかりやすい。

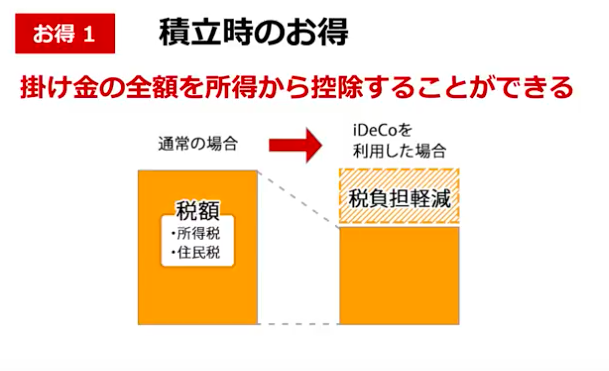

積立時のお得

掛金が全額所得控除で、所得税と住民税が安くなるんですね。

会社員よりもメリットがあるのが、個人事業種の方ですね。

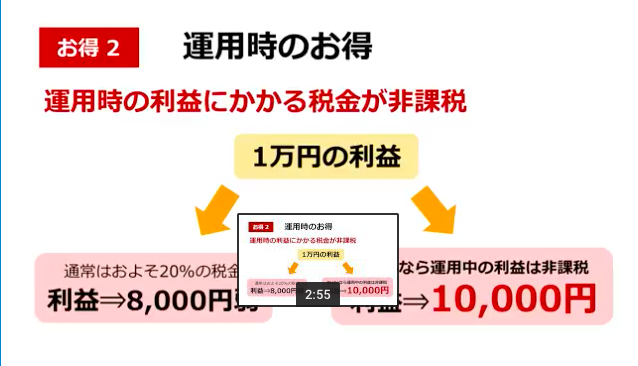

運用時のお得

運用益も非課税になります。

運用で得た利益には通常20%の税金がかかるのですが、IDECOの場合はこれが非課税。

こちらの表は年率3%で運用した場合の運用益。

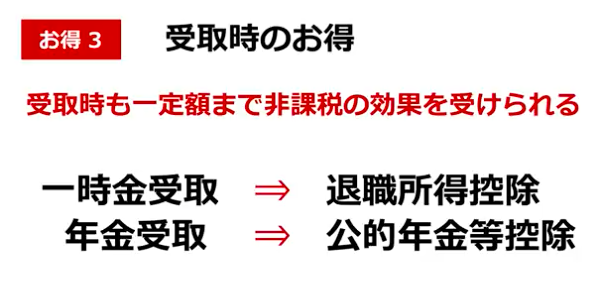

受取時のお得

受取時にも得なポイントがあって、資金を一括で受け取る場合には退職所得控除。

年金として分けて受け取る時にも、公的年金等控除と言うのがあるみたいで、

IDECOのデメリット

60歳まで解約できない

基本年金を自分で運用していく制度なので、税制面では工面されてお得な部分は多いのですが、途中解約できずに60歳まで受け取ることは出来ないみたいです。

あくまでも老後のための年金という考えで、完全にその分の貯蓄を投資信託で運用すると考えてください。

10年後にマイホームとか子供の進学費用が必要な場合には、つみたてNISAでの資産運用がお勧めです。

運用費がかかる

- 国民年金基金連合会手数料:103円

- 事務委託金融機関手数料:64円

- 運営管理機関手数料(金融機関で異なる)

特に3つめの運営管理機関手数料は無料の所から、400円程度取られる所もあるみたいなので、街の銀行で運用するよりもネット型の証券銀行の方が手数料は安いです。

それでも、長期運用する事での利益と節税効果が大きい点でこのマイナスは無くなります。

IDECOの始め方

金融機関を選ぶ

まずは運用する金融機関を選びます。

選ぶポイントは、商品のバリエーションと低コスト運営できるかどうか。

特にランニングコストとなる、運営管理機関手数料無料は絶対条件。

次に低コストインデックスファンドが充実してる。

目に見えない手数料が引かれる事で、長期運用の利益を飛ばしてしまいますから、ファンド選びも重要です。

- SBI証券

- 楽天証券

- マネックス証券

オススメはやっぱりこちら。

上に書いた2点の低コスト運用に長けている商品が充実しています。

資料請求して申し込み

IDECOは通常の投信とは違い、年金なのでネットで簡単に申し込みができません。

資料請求して、自分で書き込んで、会社にも一部資料に記載して貰い送付します。

そこから審査が始まり、2ヶ月ほどで運用が開始されます。

なのでなるべく早めに資料請求をして申し込みしましょう。

運用開始

実際に自分で運用商品を選んでから、運用を始めます。

私の場合は、IDECOは「たわらノーロード 先進国株式」でとりあえず運用する予定です。

こちらは0.2430%と言う低コストな信託報酬と購入時の手数料がかからないノーロードとなってます。

非課税枠なので、リスクを取っても運用益の上がる外国株式を優先的に運用します。

つみたてNISAでは、「楽天・全米株式インデックス・ファンド」を掛け金MAXで運用するので、少しかぶる部分もありますが、通常の投資信託でも国内株と新興国株を運用するので今の年齢のうちはしっかりとリスクを取ります。

↓つみたてNISAに関してはこちらに書いてます↓

<追記>たわらノーロード 先進国株式で運用開始

とりあえず今月から無事に運用を開始しました。

今年はとりあえず12,000円です。

いつでもお金の引き出せるつみたてNISAには月額30,000円なので、こちらは少し様子見で少なめです。

状況を見ながら、来年以降を考えていきたいと思います。

資産運用は若いうちに始める方が時間的メリットが大きい

40代よりも30代の方が時間もあります。

更に30代よりも20代の方が時間的なメリットが当然長いんですよ。

40歳から20年しかないと思うと当然掛け金も増えてしまいますが、これが20代ならその負担がとても軽くなり、時間があるのでリスクを取っても安心できます。

ただ投資に絶対はないので、しっかりと勉強してから自分の考えを持って行いましょうね。

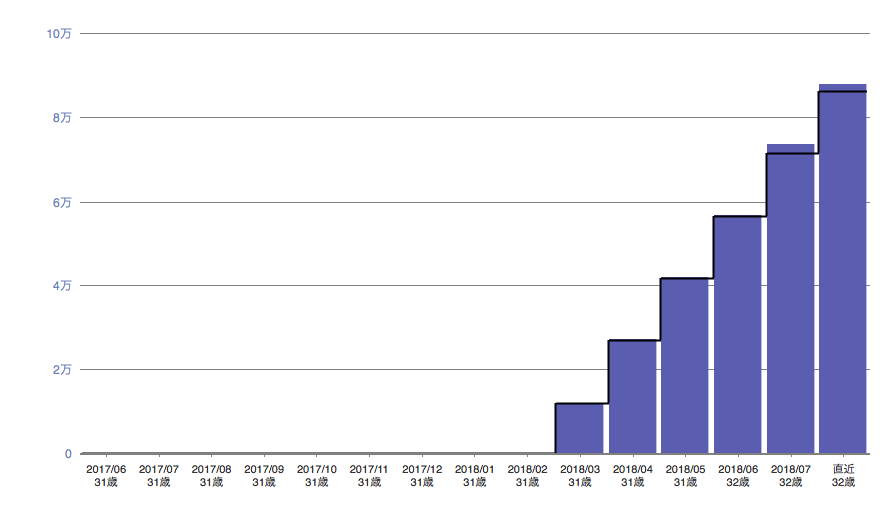

<追記>運用6ヶ月目の成績

銀行に100万円預けても、1000円程度なのでめっちゃデカイですよね。

30年先を夢見てコツコツ貯めていきたいです。

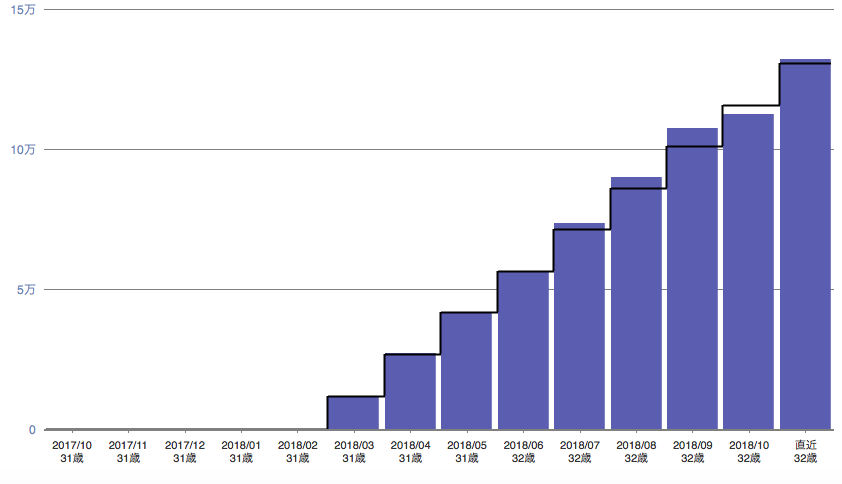

<追記>運用9ヶ月目の成績

10月に一気に減りましたが、11月は再び上昇傾向です。

のんびりと経過を見ながら、少しずつ増えていって欲しいですね。

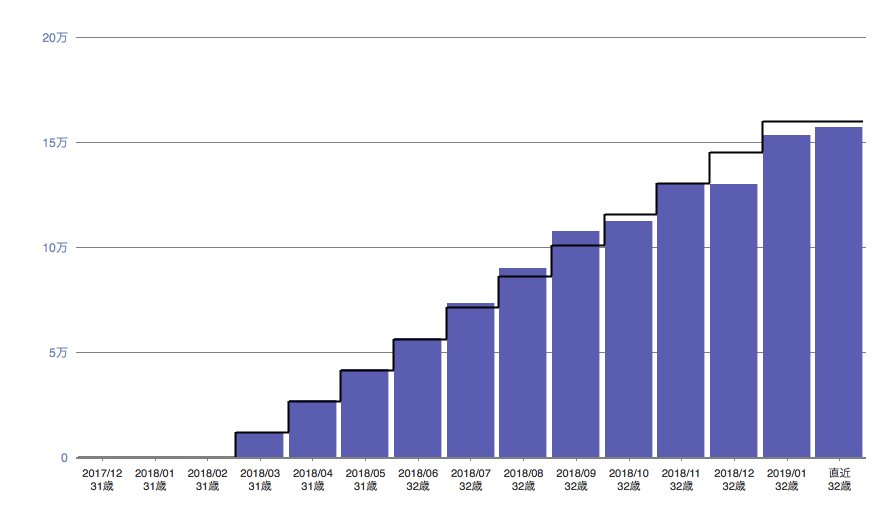

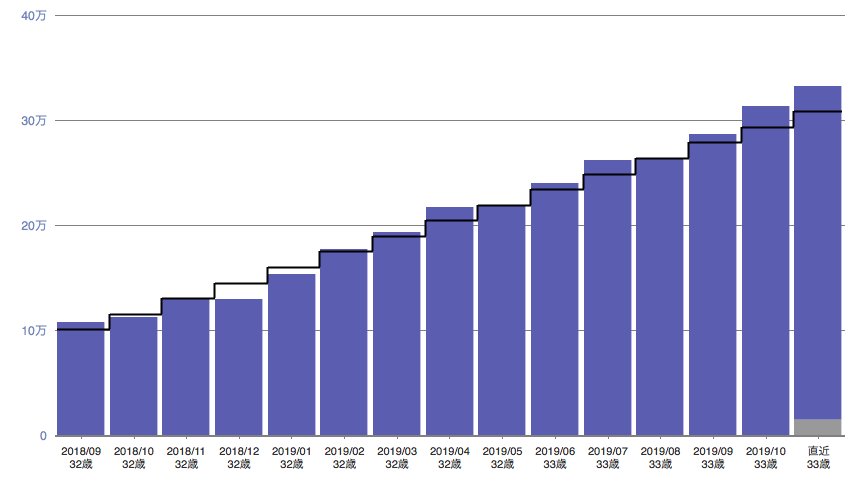

<追記>運用12ヶ月目の成績

12月に一気に下がったのですが、現在は少し持ち直していますね。

長い目でしか見てないので気にせず自動で積み立てていきましょう。

<追記>運用20ヶ月目の成績

2019年も運用益は徐々に伸びております。

まとめ:自分にあった運用プランを考えて資産運用しましょう

貯金はもちろん大事なのですが、それだけじゃ老後の資産は簡単に作れません。

せっかく国が助けてくれる制度を設けてくれたので、これを機に資産運用を開始しましょう。

まずは運用するための資金を作る固定費の見直しがおすすめ。

投資信託におすすめの本

<遂に投資合計100万円を超えました>