私は18歳から大阪に住んでる一人暮らし歴14年の結構ベテラン。

そんな私の実際に毎月掛かる家賃や生活費と、一人暮らしで節約できるポイントを紹介。

これから大阪に暮らしたい学生さんやお金が貯まらない人は参考にしてください。

スポンサーリンク

大阪で一人暮らしの費用公開(家賃・生活費・食費)

毎月の固定費

まず一番最初に毎月必ず必要な固定費ですね。

- 家賃

- 光熱費

- 通信費

- 保険

メインとなって来るのがこの辺り。

私の固定費

- 家賃 44,000円(共益費+水道代で内8000円)

- 駐車場 16,200円

- 光熱費 4,000円

- 通信費 6,000円

- 保険 18,000円

トータル 112,200円

何故かめっちゃ具体的に公開してますw

こちらを一つずつ紹介しますね。

家賃

これは大阪市内の築25年ほどの物件。

ワンルームの8畳位の部屋で、もちろんユニットバスです。

部屋は狭いですが、7階建でエレベーターとオートロックの玄関。

家賃は44,000円ですが、内訳に共益費が8,000円。

その中に水道代も入ってるので、かなりお得となります。

最寄りの駅までは徒歩で10分。自転車なら5分ほどで行けます。

周りは食べ物屋とコンビニだらけなので、雨降ってもめっちゃ楽です。

かなり満足してるエリアとなります。

駐車場

これはほとんどの人には必要ないと思いますが、駐車場は大阪市内だto

15,000~20,000円位の所が多いですね。

もっと離れれば安くなるのですが、マンションの横にあるので、利便性で時間を買ってます。

光熱費

光熱費に関しても年の平均値です。

正直あまり家に居ない人なので、電気代は1,500円前後の最低料金。

ただお風呂だけは時間があれば必ず入るので、ガス代は2,000-3,000円ほど掛かります。

抑えようと思えば抑えられますが、ストレスの無い様に。

通信費

自宅のフレッツ光が4,300円

スマホの格安SIMが2000円弱。

![]()

多くの人がまだまだ格安SIMに代えてませんが、これだけで年間60,000円は軽く節約できるので電話しない人は絶対代えましょう。

自宅の回線も、そろそろモバイルルーターに代えても良いかなと思ってます。

多分1,000円は節約できるはず。

消耗品

消耗品も年間の平均ですね。

ティッシュとか、シャンプーとか、歯磨きとか色々ありますが、この辺りを節約するポイントは、一気に買わず、全てを見える範囲に置く事。

あるか分からずに安いから買ってどんどん溜まってしまうと、人は贅沢に使います。

少なくなるとケチケチ使います。

部屋も狭いので、できるだけストックは無くして、その都度買ってる方がいいと思います。

特に都会に住んでると、コンビニもスーパーも沢山あるので、ストック倉庫と思ってると物が増えませんよ。

保険

保健に関しては自動車保険が月8,000円程度。

親に入らされた養老保険が月10,000円。

「養老保険は貯金だと思って入れ」と言われましたが、これはメリットの少ない貯金ですよね。

お金の勉強をすればするほどに保険には入らないのがベストと書かれています。

特に一人暮らしや子供のいない状況では一番不必要な状況。

よく考えて入る場合もネット型の掛け捨てがおすすめ。

他に必要なお金

- 食費

- 通勤などの交通費

- 娯楽/趣味費

- 服代

- 交際費

- 貯蓄

私の場合は、娯楽費用の月平均が高いんですよね。

どうしてもライブだけは、自由に行くので毎月1万円は設定しています。

他に本を月10,000円前後買うことが多いので、それも高いと思いますが、こちらは自己投資になるので、ほぼ勉強代としています。(いずれリターンが効きます)

本の場合は買っても8割は売却する様にしてるので、元手の半分以上は回収できますね。

この辺りの費用は、収入とのバランスで上手く作りましょう。

大阪市内でも、最低10万円あれば楽勝で生活可能

上の換算から、駐車場と保険を引くとたったの84,000円ですよ。

住む所をもっと安く1万円くらい落として、食費も削れば60,000円代のラインも見えてきますね。

とにかく固定費を削る事で、毎月必ず掛かるお金が安くなります。

家賃・通信費・保険などは、特に本当にそれじゃ無いとダメなのか考えてみるといいと思います。

浮いた分を夢の為の貯金とか自己投資とか、趣味の費用に充てると良いですよ。

いかに安くするかよりも、自分の将来にどれだけの時間とお金を使える環境を作れるかが本当に大事。

例えばいくら家賃が安くても、通勤に往復2時間掛かるなら、その時間は無駄になります。

往復30分の所に引っ越して、家賃が高くても、その分時給を上げる努力をした方がいいと思います。

我慢して、節約しまくってお金を浮かすよりも、ストレスなく生きられる中での最高のパフォーマンスを発揮していく方が絶対にプラスに働きます。

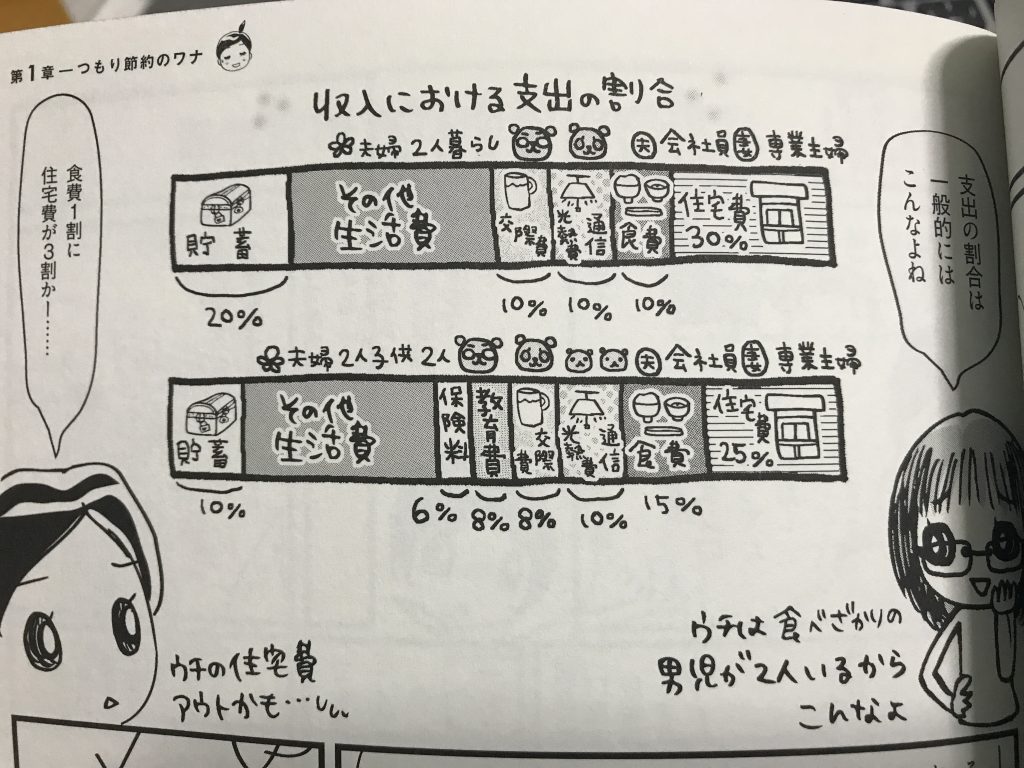

実際の支出のバランスの考え方

一人暮らしをいきなり始めるとみんな予想以上にお金が無くなりがちです。

給料で貰ったお金で、支払いをして、好きなものを買って、残ったお金で生きて行くなんて生活では貯金できません。

まずは家計の支出のバランスを構築しましょう。

収入に対しての何割を何に使うというバランスを決めるんですね。

上の表が分かりやすいですが、毎月いくらを貯金するんじゃなくて、割合計算する事が大事になります。

毎月20万も貰ってるとすると、20%なら4万円。

給料30万になると6万円。

そうやって常に割合で計算していると、常にバランスの取れた支出で計算できるので、仮に給料が下がった時にでも対応できるんですね。

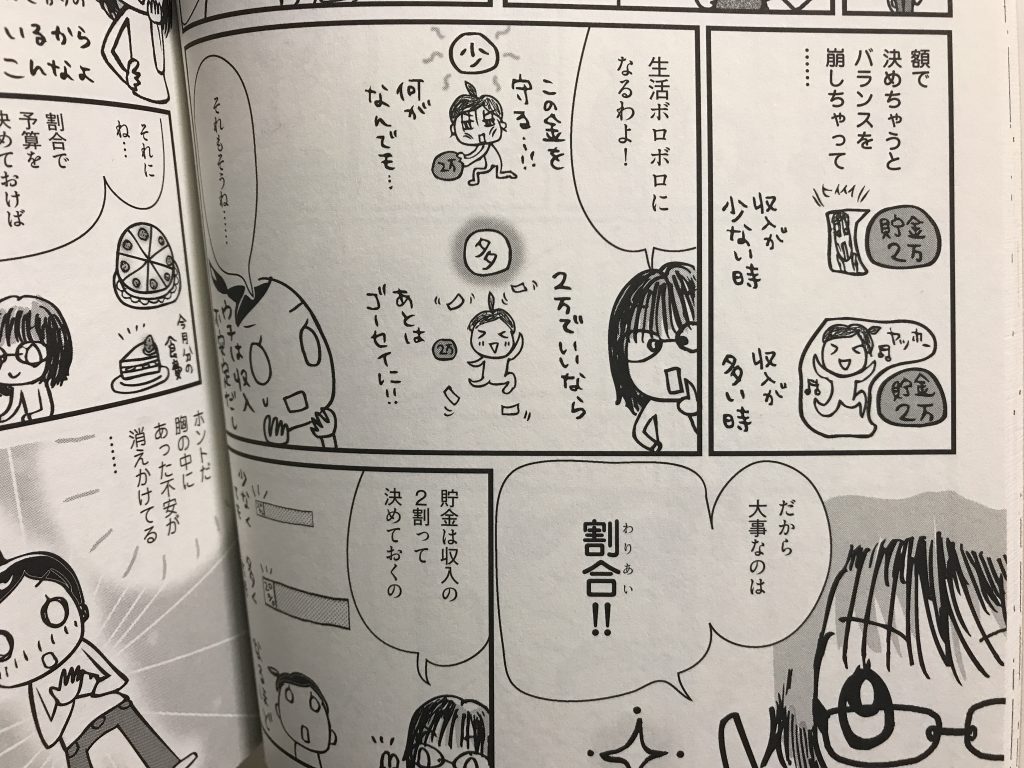

毎月5万とかって数字を決めないのがポイントです。

あと必ず先取りで貯金をする事を心がけます。

貯金するお金は最初から無かった物と思うと、残りのお金で生活しやすくなるので、ストレスにもならないんですね。

その為に最低でも銀行口座は2つ以上あるのが理想。

私の場合は銀行口座5つの口座を使ってます。

- 貯蓄用×2つ

- 生活費用

- カード引き落とし用

- 証券用 (ほぼ使ってませんが、振込1回無料なので持ってます。)

ヤフオク用に便利なので作ってたら増えてしまったのですが、今では色々と分散して使ってます。

一番便利なのが、楽天銀行と信託SBI銀行ですね。

楽天なんて給料振込用にしてるだけで、月3回の振込手数料無料特典があります。

SBIは証券や仮想通貨への送金早くて、無料なので便利です。

あと引き出す為の口座には、一番利便性の良いゆうちょ銀行を使ってます。

全国郵便局だらけなので、ATMを使う際にはとても便利。

引き出すのに手数料も掛からないし、土日もATMはやってるので他より利便性が良いですよ。

銀行に預ける時に気をつけるのがATMの手数料です。

大した金額預けても、利子は無いのに手数料だけでマイナスってのが今の現状です。

その為にはクレジットカードと電子マネーを上手に利用して、なるべく現金を使わない生活をしましょう。

銀行口座やカードの利用をリアルタイムで確認できる家計簿アプリ「マネーフォワード」がとても便利です。

クレジットカードは、「オリコカード」と「楽天カード」が還元率が高くてオススメです。

貯金は毎月決まった額+残りを入れる

貯金は20歳くらいの働き始めは2万円程度の貯金+ボーナスの10万とかで、結局年間3-40万位だったかな。

今では副業で得た資金をほとんど資産運用に回しているので、月に約60,000円を運用、残りの5万円くらいを貯金してる感じです。

20代は自己投資にお金を使え

20代なら最低限のお金を持っていたら、後は自分の成長や自分の将来に対しての自己投資にお金と時間を使いましょう。

将来を想像しての新たな挑戦や次のステージに進む為のステップアップの勉強など、今と将来に対する投資を自分にしましょう。

特に自己投資としてコスパがいいのが読書です。

先人の成功者の知恵をたったの1500円も出せば手に入るんですよ。

普通に考えてヤバくないですか?

特にお金に関しての知識は、学校で教えてくれない分若い頃から知っておいた方が良いです。

本当に楽をしたいなら、お金を生かしてお金に働いてもらう。

そのお金を手に入れる為に勉強して、自己投資をして、やりたい夢を叶えましょう。

まとめ

一人暮らしは天国なんですが、お金が貯めたいなら実家暮らしが最強。

兄弟なんて、実家暮らしで10年で2,000万以上貯金してましたから、いかにお金が掛からないか良く分かります。

それでも、自立した生活をする事で初めて分かる事も沢山あったり、環境も刺激的だったりするので、やっぱり自分だけの部屋は最高です。

まずは幾ら掛かるかと言うシュミレーションをきちんと行ってから、引越しなどを考えていきましょうね。