2018年からのつみたてNISAの口座を開設したので、楽天証券でつみたてNISAの取扱商品を調べて積立設定を開始しました。

年間40万の非課税枠を上手に使いながら、IDECO(確定拠出年金)と合わせて将来のお金を運用して行きたいですね。

積立NISAで迷った3つのインデックスファンドを紹介します。

運用実績は一番下で公開しています(毎月更新)

スポンサーリンク

30歳からのつみたてNISAで節税しながら資産運用

つみたてNISAとは?

2018年から始まった少額非課税制度です。

年間40万円までの投資を最長20年間非課税で運用出来ると言うモノです。

「少額の元手を月々積み立てて、税金をかけずに長期的な資産運用をしたい」と言う方に非常にお得な制度となっています。

投資初心者にも優しい手数料の低い商品が多く、長期投資で運用益も期待できるので、若いうちから始めると非常にメリットのある仕組みです。

つみたてNISAのメリット

いつでも引き出し可能

同じく非課税で資産運用出来るお得な制度にIDECO(確定拠出年金)があるのですが、こちらは個人年金という名の通り原則60歳まで引き出す事ができません。

節税にもなり一番メリットのある資産運用なのですが、どうしても手元にお金が少ない若い頃に使うとちょっと不安な部分があります。

それに対して、つみたてNISAはいつでも引き出す事が可能となっています。

今後結婚でお金が必要になったり、子供が生まれたりしてしまっても、つみたてNISAならその不安を解消できます。

長期・積立・分散でリスクの少ない投資が可能

投資の基本であるリスクを最小限に抑えた運用ができるのがつみたてNISAです。

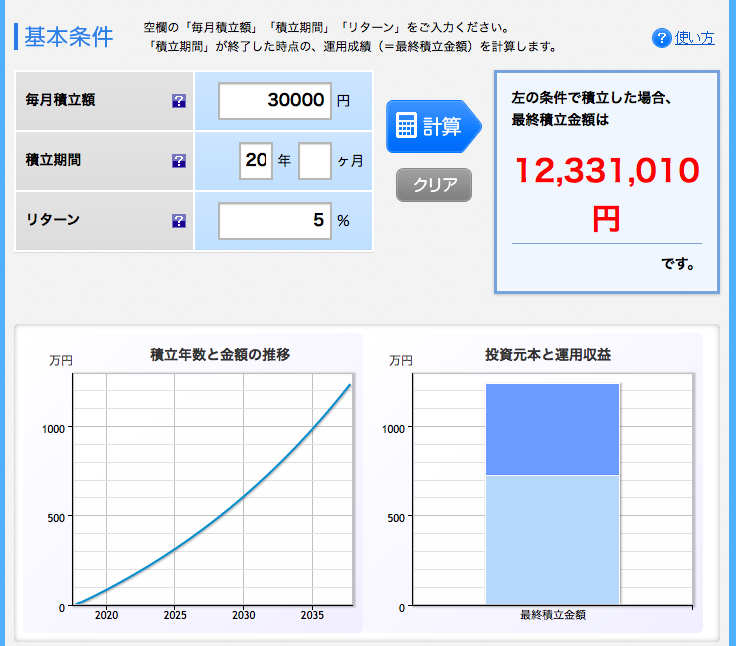

- 20年間と言う長期間の運用

複利の効果を利用して、時間を掛けて資産を増やすことができます。

例えば月3万円の貯金を20年間続けると、通常なら7,200,000円しか貯まりません。

これが、年率5%での資産運用ならなんと12,000,000を超える+5,000,000円の運用ができます。

有名なアインシュタインも「複利は人類最大の発明」と言うほどに革命的な仕組み。

雪だるま式に毎年貯まったお金に利子が増えていくので、めちゃくちゃお得です。

- 積立で平均的に取得できる

金融商品って安い時に買えば当然儲かるものですが、専業でやってるワケでもないので当然の様にそんな暇がありません。

そんな人にもとても有利な買い方が、毎月決まった額を買っていく「ドルコスト平均法」と言うものがあります。

りんごの価格が50円のときは2個買える。

結果、合計200円で3個購入

損する時もあれば得することもあって、これが長期的に積み立てる事でリスクを減らすことができます。

金融商品って上がってる時は欲しくなるのですが、その後すぐに落ちてしまう可能性もあります。

そんな価格に一喜一憂せずに見守る事が出来るのが積立のメリットです。

つみたてNISAのデメリット

年間40万円までしか使えない

少額非課税制度なので、上限が40万円と低いのは仕方ないですね。

株で年間100万円以上を動かしたい方には魅力は薄いかもしれません。

それでも、IDECO(確定拠出年金)と組み合わせる事で、会社員でも67万円ほどは運用出来るので、非課税枠は最大限に活用しましょう。

楽天証券つみたてNISA

元々運用始めたのが楽天だったので、そのまま楽天でつみたてNISAの口座を開設しました。

SBIも持ってますが、楽天銀行と楽天スーパーポイントが使えるので利便性が良いんですよね。

今回、つみたてNISAを始めるにあたり選ぶポイントとしたのが3つ。

- 低コストの運用=インデックスファンド

- 非課税枠なので、株式メイン。

- 新興国も入れてみる

低コストは当たり前で、0.2%と1%では将来的に大きく変わって来るので、高いアクティブファンドよりも、コストの低いインデックスファンドを推します。

債券は枠外で国債の変動10年でも買った方がいいかなと思います。

振れ幅の大きく安定感のない新興国ですが、勉強の為にもポートフォリオの20%程度入っても良いかなと少し入れて見ました。

あいにくコストの低いものがあったのでちょうど良かったです。

最初に選んでみたインデックスファンド

国内株式:「三井住友・DCつみたてNISA・日本株インデックスファンド」

国内株式は圧倒的なコストの安さで選んだ三井住友・DCつみたてNISA・日本株インデックスファンドです。

信託報酬は0.1728%の低コスト。

2011年からの実績もあるファンドなので、コストだけじゃなくリターンも見込めます。

外国株式:「楽天・全米株式インデックス・ファンド」

先進国と迷ったんですが、VTIの市場を丸ごと対象としたETFという事で「楽天・全米株式インデックス・ファンド」にしました。

元々「たわらノーロード 先進国株式」に積み立ててたんですが、IDECOに予定している20,000円をそっちにする為、ここは米国だけ買います。

やっぱり長年の動向を見ても一番成長の望める国なので、長期で見ればリターンも強そうです。

信託報酬も0.1696%と低くて良いですね。

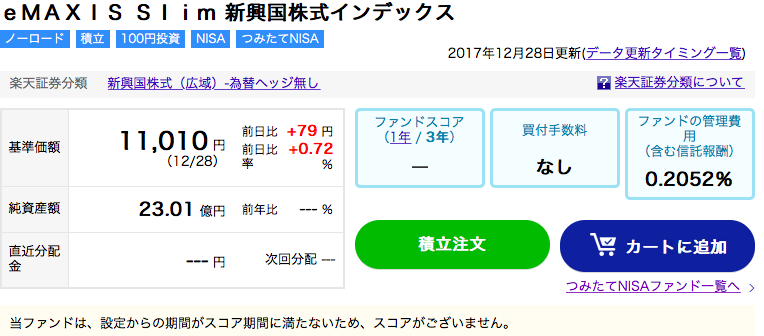

外国株式「eMAXIS Slim 新興国株式インデックス」

そして、少しだけ入れる新興国株式は「eMAXIS Slim 新興国株式インデックス」

新興国の報酬は0.5%前後だったのに急に0.2%と安いのが出て来ていて驚きました。

5000円のレベルなので、年間にしても60,000円なんですが長期的に見て考えて行きたいと思います。

ダメなら見切って、全米に足します。

毎月3万円の積み立て

これにIDECOが月額1.2万円の設定なので、年間にして52万円の運用予定となります。

給料と生活費と貯蓄のバランスを考えるとこれ位に押さえておき、余裕のある時は今までの積立ファンドに追加していこうと思います。

遊びで始めたウェルスナビはこうなって来ると積立設定をストップして、余裕のある時に入金するか、解約して楽天の全米株式にスイッチするか悩んでます。

やっぱり1%の信託報酬は高いですねw

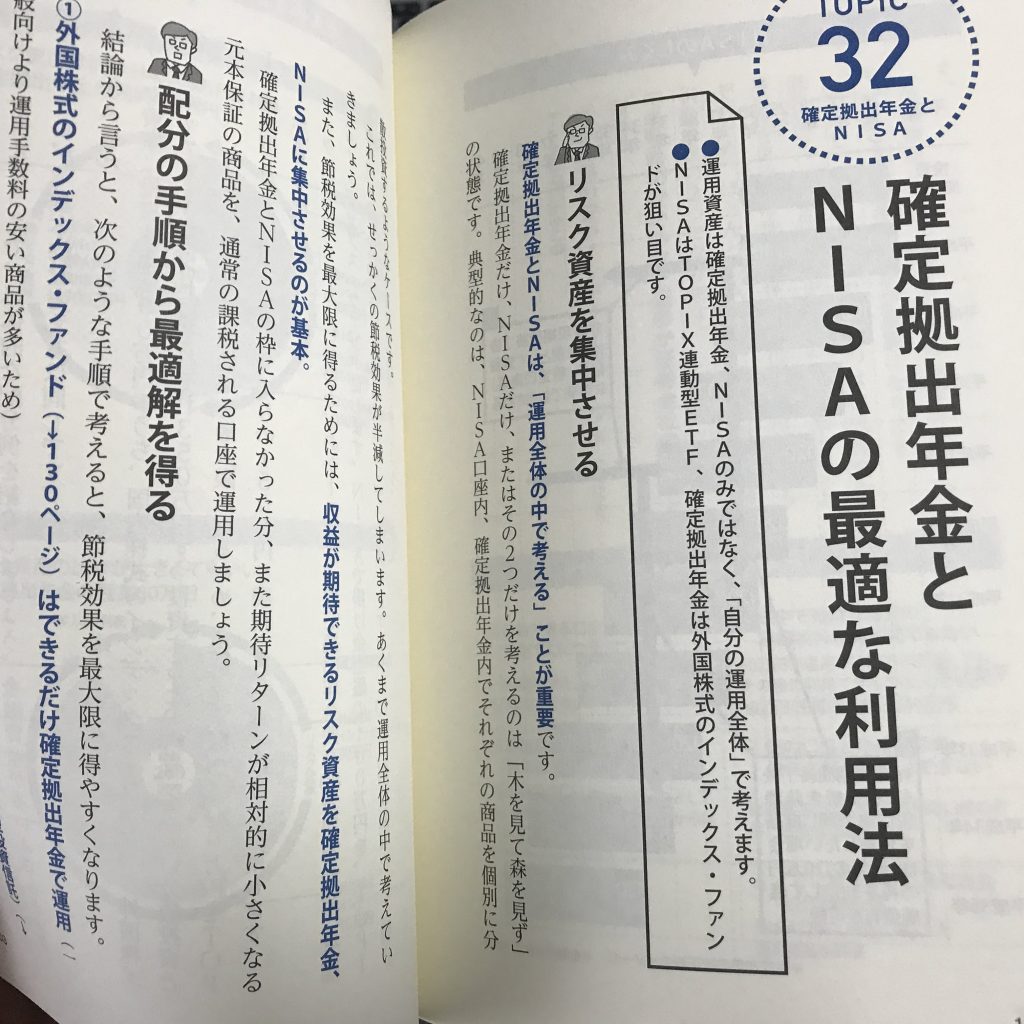

積立NISAとIDECOの使い分けのポイント

どちらを使うか悩ましい問題だと思いますが、IDECOは60歳まで引き出せないデメリットはでかいと思います。

「そんな未来の為にお金貯められるか」とか「20年後に1000万」とかの明確な目標がある場合には、いつでも引き出せる積立NISAのを使った方がいいと思います。

IDECOに関してはあくまで年金なので、将来の貯蓄と思って上手く使いましょう。

IDECOの積立はこちらで書いてます。

2つのバランスよりも全体のバランスを考える

あとこの2つの枠内でどうやって投資のバランスを取るか悩むと思いますが、あくまでも全体の中でのバランスを重視する事が良いみたいです。

つまりIDECOに外国株式23,000円。

NISAに国内株式30,000円とかで偏らせても問題ない。

ただし2分割する場合は、年に1度のリバランスで上手く調整はした方が良いみたいですね。

この辺りは専門家の本を何冊も読んで、同じ事が書かれてたので問題はないでしょう。

NISAやIDECOの非課税枠に関しては、リターンの大きい株式をメインに考えています。

リスクヘッジの為に債権を購入するのであれば、個人向け国債などを特定口座にて運用する方が良いと思います。

または、バランスファンドで最初から全部を取るかですね。

楽天証券なら楽天ポイントでの投資が可能

楽天市場での買い物や楽天カードでの支払い時に貰えるポイントって、気づけば結構溜まっているものです。

そんなポイントを使って投資信託が購入できるのが楽天証券。

私も毎月3,000円のポイントを使って資産運用を行なっていますが、お金じゃないので手軽に投資に回せて気分的にもとても楽ですよ

2018年11月 楽天カードでの積立が可能になってポイント大量にGET

今月からなんと楽天カードのクレジット決済で積立設定が出来る様になりましたよ。

100円購入につき、利回り1%になり、毎月最高5万円まで設定可能なので年間にしたら6,000円も楽天ポイントが貯まります。

しかも、つみたてNISAも購入可能なので、めっちゃお得に運用できるチャンスです。

楽天カードは、入会するだけで8,000P分簡単に貰えるので超お得なクレカですよ。

投資信託入門にオススメの本

色々読みましたが、この2冊読んでおけば大丈夫です。

まとめ:非課税枠で上手く運用しましょう

NISAやIDECOみたいにせっかく国を挙げてのおいしい制度が出来たので、これを使わないのは勿体ないです。

少し勉強すればお金に関しては簡単に貯める事が出来るので、目の前の固定費を見直して、月々の出費を改善して、将来の目標に備えてお金を貯めて行きましょう。

<追記>今年のつみたてNISAは「楽天・全米株式インデックスファンド」1本

理由としては計算すると意外とお金が浮いたので、通常の証券口座で運用すれば良いと思い、世界で一番成長が期待できて利益の出やすいと予想できる米国株に非課税のNISAを使う事に。

- つみたてNISA 「楽天・全米株式インデックス・ファンド」 月30,000円

- IDECO 「たわらノーロード 先進国株式」月15,000円

- 通常「ニッセイTOPIXインデックスファンド」月5,000円

- 通常「eMAXIS Slim 新興国株式インデックス」 月5,000円

- 通常「eMAXIS Slim 先進国株式インデックス」 月5,000円

今年は、月額合計60,000円の投資です。(2018年3月時点)

現状金額が少ないので株式のみの投資となっておりますが、この金額以外に月10万円以上の貯蓄を楽天銀行(利率0.1%)で行ってます。

資産内訳でいうと現金8:株式2 くらいの比率です。

リスクヘッジのための債券は、現状の資産状況で流動性が悪い為に行っていません。

その代わりに貯蓄金額をもう少し大きくしてから、バランスを考えて積み立てていくつもりです。

<追記>7ヶ月でこんな感じ

1月から毎月3万円の積立。

購入後は落ちてましたが、少し上昇傾向で+14,457円になってます。

あくまでも長期なので、一喜一憂せずに見守りたいです。

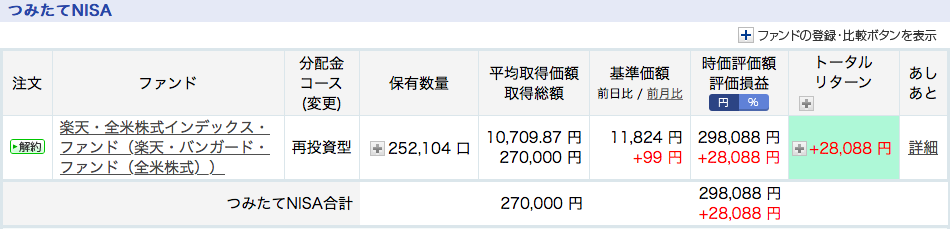

<追記>9ヶ月目の運用状況

2018年1月から毎月3万円の積立で、9ヶ月目で合計27万円の運用状況です。

トータルリターンは、+28,088円とかなり上向きとなっています。

さすがにトランプの波はありますが、米国は良い時は伸びてくれますね。

<追記>10ヶ月目の運用状況

10ヶ月目でガクンと落ちましたが、再び上昇傾向になりました。

今月から楽天カードでの積立NIS購入始まりましたので、早速設定しましたよ。

他にも毎月6万円の資産運用を行ってますので、詳細は下の記事をチェックして下さい。

<追記>12ヶ月目の運用状況

2018年の12月で一気にマイナスに転じましたが、そこから徐々に戻って来ています。

投資額も40万円となって来たので、1年経って積立金額も増えて嬉しいです。

<追記>15ヶ月目の運用状況

<追記>20ヶ月目の運用状況

<追記>24ヶ月目の運用状況

2年運用すると運用益も10万円を超えました。

現在投資信託への投資額の合計も200万円を超えました。